De laatste week van mei zagen we voornamelijk een aantal rentverhogingen, met name voor de langere rentevaste periodes en vaker voor hypotheken zonder Nationale HypotheekGarantie dan met NHG. Ongeveer 1 op de 5 geldverstekkers verhoogden de hypotheekrente met NHG voor de rentevaste periodes 20 en 30 jaar vast. Bij de andere rentevaste periodes zagen we nagenoeg geen wijzigingen. Bij hypotheken zonder NHG verhoogden 1 op de 3 geldverstrekkers hun hypotheekrente voor de rentevaste periodes 20 en 30 jaar vast. Ook zagen we enkele verhogingen voor 5 en 10 jaar vast.

Let op: Dit bericht is 5 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Hogere risico’s, hogere rente-opslag

De afgelopen jaren zagen we het renteverschil tussen hypotheken met en zonder NHG steeds kleiner worden. Dat kwam doordat geldverstrekkers de risico’s voor hypotheken zonder NHG steeds kleiner zagen worden. Dankzij de al maar stijgende huizenprijzen en de gunstige economische ontwikkelingen, hadden geldverstrekkers nagenoeg niet met hypotheekverliezen te maken.

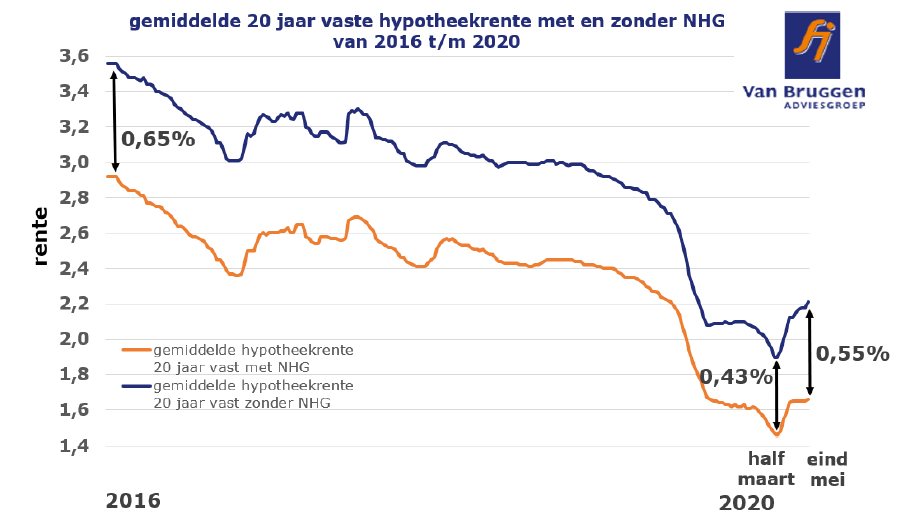

In de periode 2016 tot en met half maart zagen we de gemiddelde rente-opslag voor hypotheken met NHG en zonder NHG voor de rentevaste periode 20 jaar vast dalen van gemiddeld 0,65% naar 0,43%. Bij de rente zonder NHG zijn we er vanuit gegaan dat de hypotheek even groot is als de (markt-)waarde van de woning. Maar sinds het uitbreken van de coronacrisis zien we dat geldverstrekkers de verwachte, toekomstige hypotheekverliezen incalculeren door een hogere rente-opslag te vragen. De gemiddelde rente-opslag voor 20 jaar vast is inmiddels opgelopen naar 0,55% en wij verwachten dat de komende maanden dit verschil verder zal oplopen.

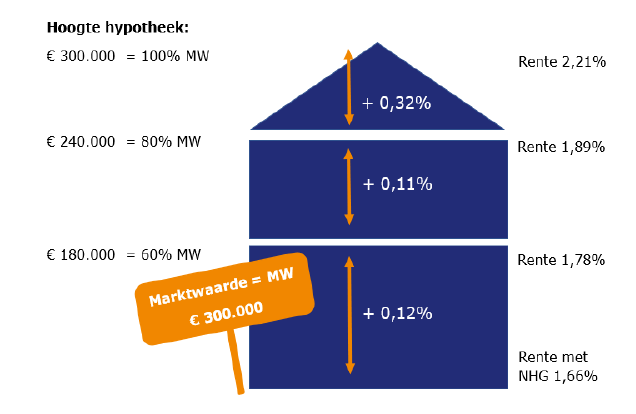

Hoe hoger de hypotheek, hoe hoger de rente-opslag

Hieronder leggen we aan de hand van de gemiddelde 20 jaar vaste hypotheekrente voor een annuïteitenhypotheek uit, hoe de rente-opslag tot stand komt.

Heb je een hypotheek zonder NHG dan kijkt de geldverstrekker hoe hoog de hypotheek is t.o.v. de marktwaarde. Steek je veel eigen geld in de woning en is je hypotheek daardoor relatief klein t.o.v. de marktwaarde, dan betaal je maar een kleine rente-opslag van gemiddeld 0,12%. Maar heb je een volledige hypotheek nodig, dan is je rente-opslag gemiddeld 0,55% (namelijk 0,12% + 0,11% + 0,32%).

Het voorgaand plaatje is een vereenvoudigde weergave, bij sommige geldverstrekkers zijn de rente-opslagen verdeeld in meer stapjes. In het plaatje hebben we alleen de rentes bij NHG, tot en met 60% MW, tot en met 80% MW en tot en met 100% MW gepakt.

Starter versus doorstromer

De starter die een hypotheek met NHG afsluit heeft wel te maken met de iets gestegen hypotheekrente, maar niet met de extra gestegen rente-opslag voor hypotheken zonder NHG. Terwijl het juist de starter is die wel een hypotheek zonder NHG afsluit die eerder te maken zal hebben met de extra gestegen rente-opslag dan bijvoorbeeld een doorstromer. Starters hebben namelijk vaker een relatief hogere hypotheek nodig ten opzichte van de marktwaarde, dan doorstromers. Dat komt omdat doorstromers vaak veel overwaarde in hun oude woning hebben en dit gebruiken voor een lagere hypotheek voor de nieuwe woning. Het is vooral de extra rente-opslag in het bovenste deel, tot en met 100% MW die fors is gestegen. Dat is ook logisch, omdat bij de relatief hoge hypotheken ten opzichte van de marktwaarde ook de grootste risico’s liggen voor de geldverstrekker op verliezen.

::BLOK:AANMELDENNIEUWSBRIEF::